Publicado: 19/05/2023 | Actualizado: 17/02/2024

Generalidades

La complejidad de las actividades económicas llevó a que los simples acuerdos verbales se tornen obsoletos, pasando a emplearse las constancias o acuerdos escritos.

Actualmente, cualquier tipo de negocio mercantil exige la existencia de un sustento o respaldo a través de documentos que se encuentren debidamente firmados por funcionarios calificados de la empresa. Toda emisión y recepción de estos documentos sirven de respaldo en el marco de las transacciones económicas y financieras.

Concepto

Los documentos mercantiles son todos los documentos (títulos, facturas, notas de crédito o débito, planillas de sueldos, informes de salida o ingreso de mercaderías, pagarés, letras de cambio, etc.) que sirven para legitimar el ejercicio de las transacciones, así como para documentar las operaciones mercantiles en los comprobantes de contabilidad.

Los documentos mercantiles se concentran en el Departamento Contable, contienen la información necesaria y precisa que los contadores y/o auxiliares contables necesitan para realizar los diversos registros contables en los comprobantes de contabilidad (Ingreso, Egreso y Traspaso).

Por tanto, los documentos mercantiles certifican los registros en los comprobantes de contabilidad y son prueba fehaciente de la realización de la transacción desde el punto de vista legal. Así, cuánto más grande es una empresa, mayor es la necesidad de utilizar y elaborar estos documentos, para una eficiente y eficaz administración, así como para tener un adecuado control de los recursos.

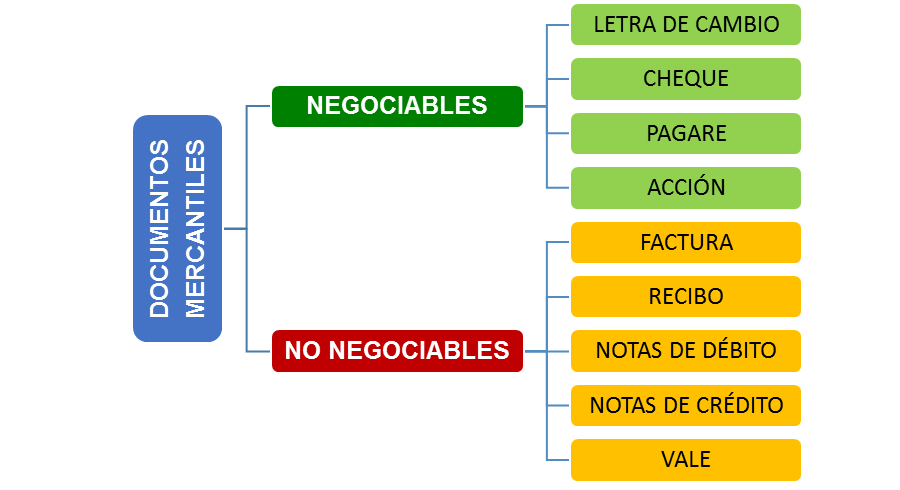

Clasificación de los documentos mercantiles

Los documentos mercantiles pueden clasificarse en:

- Documentos negociables

- Documentos no negociables

Los documentos negociables son documentos que sustituyen al dinero en efectivo, por lo tanto tienen valor y pueden ser negociados a través de endoso o descuento en una entidad financiera antes de su vencimiento o sirven como garantía. Como son títulos-valores, en estos se expresa los términos “a la orden de” y pueden ser endosados. Los documentos mercantiles negociables pueden ser: Letras de cambio, cheques, pagares y otros.

Los documentos no negociables son aquellos que carecen de valor, pero, desde el punto de vista jurídico legal, sirven para respaldar una transacción ya que contienen la información base de los registros contables. Entre estos documentos tenemos: La factura, el recibo, los vales, las notas de débito, las notas de crédito y otros.

Funciones que cumple la documentación

- Lograr un control interno adecuado de todas las operaciones y transacciones que realiza la empresa, sea por captación o desembolso de recursos.

- Se constituyen en elementos probatorios y de seguimiento de órdenes y/o solicitudes entre departamentos internos de una empresa.

- Prueban y respaldan el movimiento de recursos y transacciones ante la autoridad fiscalizadora.

- Es indispensable que toda transacción esté debidamente respaldada por un documento adecuado y suficiente para su posterior revisión o verificación.

A continuación se expone una serie de transacciones comerciales indicando que tipo de comprobante de contabilidad se debe elaborar y que documentos (como mínimo) debe acompañarlos como respaldo.

| TRANSACCIÓN | COMPROBANTE | DOCUMENTO DE RESPALDO |

|---|---|---|

| Compra de mercaderías | Egreso | Factura, Recibo de Caja Egreso, Informe de recepción de mercaderías. |

| Se recibe un anticipo de Cliente | Ingreso | Recibo de Caja Ingreso. |

| Se paga sueldos y salarios | Egreso | Planilla de sueldos y salarios debidamente firmados, Boletas de pago. |

| Se vende mercaderías a crédito | Traspaso | Nota de salida de mercaderías y Factura |

| Se deposita el efectivo en la cuenta bancaria de la empresa | Traspaso | Papeleta de depósito bancario. |

| Se paga servicios básicos | Egreso | Facturas, Recibo de Caja de Egreso. |

| Se adquiere suministros de oficina | Egreso | Factura |

| Se actualizan y deprecian los bienes muebles e inmuebles de la empresa. | Traspaso | Cuadro de depreciación de activos fijos. |

| Se venden mercaderías, nos cancelan en efectivo | Ingreso | Factura, Recibo de Caja Ingreso, Informe de salida de mercaderías. |

| Se pagan los impuestos IVA, IT, RC-IVA, Retención de IT, Retención de IUE en efectivo o con cheque. | Egreso | Formulario de liquidación de impuestos, Recibos de Caja Egreso, Notas de Depósito bancarios por impuesto. |